作者| Mia

长视频再迎涨价潮。

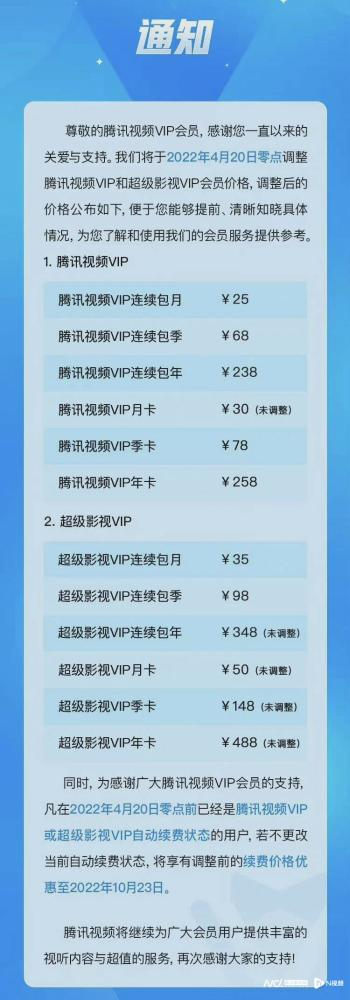

4月9日,“腾讯视频VIP”官方微博发布消息称,将于2022年4月20日零点对腾讯视频VIP和超级影视VIP会员价格进行调整。统计显示,腾讯视频VIP月卡以及超级影视VIP的多项套餐价格等5种会员价格保持不变,剩余的7种涨幅5到20元不等,最高涨幅在25%左右,消息随即登上热搜。腾讯视频上一次涨价在2021年4月。

此前的几个月,爱奇艺、芒果TV、咪咕视频等主流长视频平台也纷纷宣布会员价格涨价。行业已经告别以高投入换取市场份额的跑马圈地阶段,而是迎来提质减量、追求盈亏平衡的下半场。会员价格上涨,是否已经成为长视频必选项?

长视频降本增效:

Netflix是否趟出了一条路?

“降本增效”正在成为今年的长视频关键词。

爱奇艺财报中即折射出这一点。2021年爱奇艺四季度及全年财报显示,全年归属于爱奇艺的净亏损为62亿元、有所收窄,涨价推动第四季度爱奇艺会员服务收入同比增长 7% 至 41 亿元,其月度平均单会员收入(ARM)为14.16元,同比增长了14%,环比增长了4%。Q4季度,爱奇艺销售、总务和行政支出为11亿元,同比下降17%,财报中指出,这一支出下降是由于营销支出、股份薪酬支出减少所致。

会员提价推动营收增长,进而在资本市场上带来了正向的反馈。财报发布后,3 月 1 日美股收盘,爱奇艺报 5.03 美元 / 股,股价大涨 21.5%,总市值 39.7 亿美元,盘中涨幅一度近40%。

彼时,针对涨价,爱奇艺回应称:“视频平台的会员订阅价格一直偏低,这一现象已影响到了行业的健康发展。为了建立更加良性的产业生态,让优秀的内容生产者有所回报,最终为会员提供更多、更好的内容,我们决定对会员价格做出调整。”其高层提出了“2022年运营盈亏平衡”的目标。

腾讯视频同样强调了这一点。其2021年Q4及全年财报披露,腾讯视频的付费会员数同比增长1%至1.24亿,表示“对于近期的市场环境,正在采取措施优化成本,减少腾讯视频的财务亏损”。在阿里2022财年Q3财报中,也提到优酷将会“提升运营效率,收窄亏损”。

十年烧掉千亿,挤掉泡沫,步入规范化发展的下半场,长视频终于来到了真正的变革转折点。此前,长视频也曾探索过多种商业模式。2019年,超前点播服务上线,2021年10月,优爱腾集体取消了超前点播,短期来看,取消超前点播使得平台收益降低,但长期来看,则提高了会员体验和满意度。

爱奇艺、优酷等均布局剧场化运营,以集中化打法,进一步吸引广告招商。如爱奇艺的迷雾剧场,便以其品牌效应获得了广告主的关注。

另外,近年来三大平台版权分销明显增多。从去年的《司藤》《你是我的城池营垒》到今年的《猎罪图鉴》,多平台联播有效均摊风险,同时也有利于控制版权费用。

相比上述需要更长时间才能显露成效的模式,随着国内用户付费习惯日渐培养成熟,在当下的存量竞争时代,会员服务涨价,提高会员ARPU,不失为“降本增效、减少亏损”最直接有效的方式,在最好的情况下,可能为上游输血,驱动产业生态形成良性循环。

据国泰君安判断,长视频平台大屏端订阅会员目前付费率较低且处于增长较快阶段,未来有望成为长视频平台新的重要增长来源。未来国内头部长视频平台或仍会持续提价,核心在于提升内容质量,以获取更高的付费率,增强用户的付费意愿。

事实上,长视频平台也越发强调将会员体验、内容拉新留存率与合作方收入强绑定,以此激励优质创作。在4月8日的“早春业务分享会”上,腾讯视频宣布将对合作模式进行革新,在现有合作模式上,新引入“市场价+会员后验激励”的举措,进一步激励优质内容,激活上下游内容生产。进一步向合作方开放共享系统,对合作方公开各自项目的播放指数、会员开通数据等,提供产品层面的配套支持,赋能高品质内容创作。

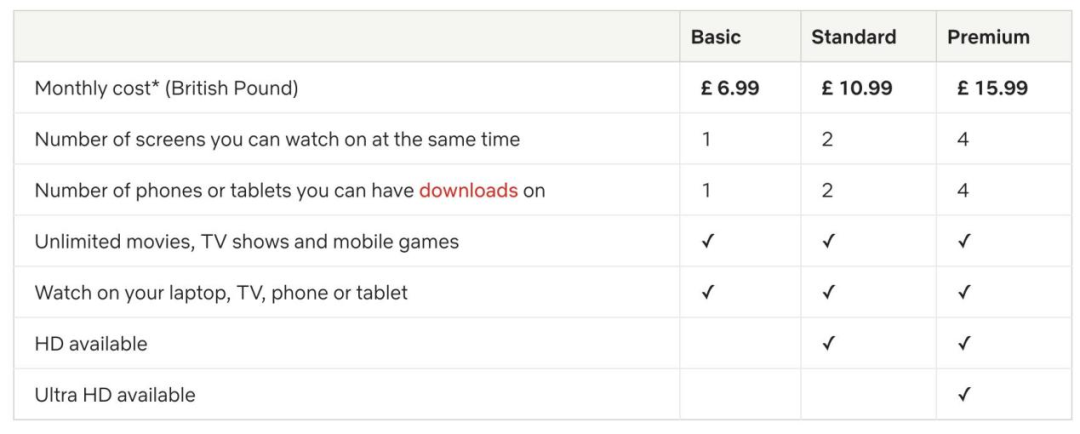

放眼国外,同为长视频平台的Netflix已经多次探索过会员价格上涨的可能性。2011年7月,Netflix在北美第一次提价,2019年第五次提价,价格涨幅高达13%至18%,几乎每一次提价均会引发一部分会员退订,同时也换来了营收和股价的上涨。今年3月中旬,Netflix宣布将在英国及爱尔兰地区上调会员订阅价格,这也是Netflix在这一区域18个月内的第二次价格上调。在此前,Netflix刚刚于去年11月首次上调了韩国的会员价格,于1月再次提高了美国与加拿大市场的订阅价格。

在奈飞屡次涨价背后,是不断加码的内容投入:2021年全年其内容成本为174.69亿美元,相比2020年增加了50亿美元。数据显示,2021年谷歌搜索量的电视剧集TOP10中,来自Netflix的共计6部,爆款韩剧《鱿鱼游戏》名列第一,该剧四周观看会员数达1.42亿、观看时长达16.5亿小时,创Netflix的前四周最高纪录,同时带来了约8.91亿美元的“影响价值”以及可观的会员增长。电影TOP10中,来自Netflix的则有两部。

坐拥全球超2亿用户,已经实现盈利的奈飞,俨然已经趟出了一条可行之路,也多少为国内流媒体带来了启示:扭亏为盈需要一段较长时间;提价策略的关键在于平衡用户心理预期,每一次提价都意味着朝“上限”的靠近,因此需要寻找一个价格最优解;核心竞争力在于爆款内容的持续生产力。

归根结底,会员情感粘性仍然取决于内容价值,调查显示,不少用户愿意为优质内容付出更高的价格。但若没有高质量内容作为支撑,涨价策略也无法持续。

《人世间》《心居》大爆:

寒冬下的破局思路

凛冬已至。短视频争夺用户娱乐时长,会员规模短期内难以迎来较大规模增长,广告收入受到环境影响,已经持续数年的影视寒冬仍未迎来转机,承受着盗版压力,疫情更加剧了长视频平台的困境。

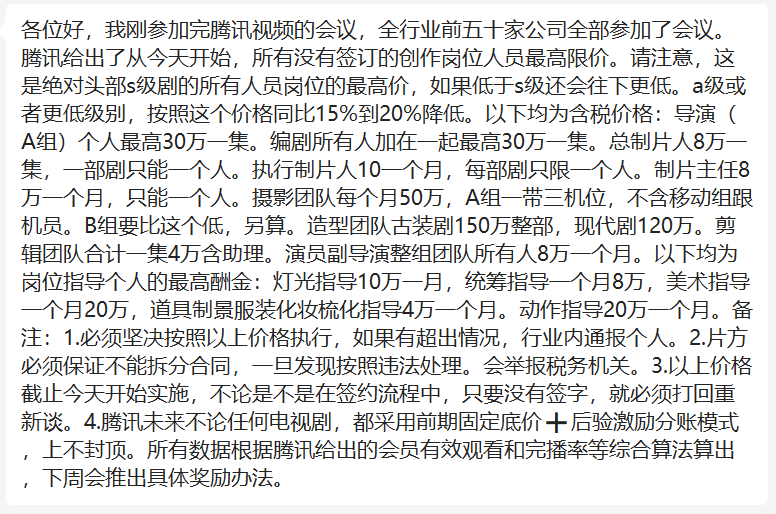

“降本增效”的自救求生方针指导下,购买预算明显压缩,此前爱奇艺、腾讯等均流出“裁员”消息,时有“项目开机前停摆”等事件发生。消息显示,腾讯视频在五十家行业公司参加的分享中,明确提出对导演、执行制片人、编剧等所有创作岗位的最高限价标准,以S级为例,导演最高一集不超过30万,总制片人不超过8万一集。

腾讯在线视频副总裁韩志杰在朋友圈发文称“70余个项目过会,最终只通过两个”,优酷剧集中心总经理谢颖也在朋友圈表示“53个剧集项目过绿灯会,最后只锁了一个IP”。

疫情下,产业链上游产量受到影响,由此对质量提出了更大的考验。有内部消息表示,接下来,平台剧集排播或以“已有储备”为主,“过去几年买了太多”,接下来购买预算也将主要集中在平台相中的有爆款相的头部剧集,放弃更多腰尾部剧集。

寒冬之下,长视频平台们如何破局?

除了上文提到的“提价”措施之外,一个明显的趋势是,平台开始改变过去B端为主导的模式,越来越强调C端市场的协调作用,将投票权交给了观众。其中以平台针对网络电影的规则变化体现较为明显。

自4月1日起,爱奇艺正式升级电影在线发行合作模式。升级后,爱奇艺将推行“云影院首映”和“会员首播”两种模式。其核心要点是:一、云影院首映影片可获线上单片点播付费和会员观看的双窗口期分账。二、取消平台定级,会员观看时长直接决定片方收益。

平台希望,过往“网络电影赚的不是观众的钱,而是视频网站的补贴”这一现象将因此发生变化,回归“内容为王”。上文提到的腾讯视频“市场价+会员后验激励”的举措同样也强调了C端市场的作用。

此外,一方面是持续数年的影视寒冬,整个盘子被压缩,另一方面,国内影视行业仍有提升自身工业化程度的空间。如何将每一分预算花在刀刃上,改变落后的生产模式,降低无效浪费,成为从业者的当务之急。

对比近日由林心如担任制片人,Netflix购买版权的大热台剧《华灯初上》,剧集服化道、制作均堪称精良,几乎集齐了所有当红艺人,三季总共耗时四年,花费2.5亿新台币,折合5760万元人民币——这距离内地头部剧集成本可谓差距甚远。爆款《想见你》成本仅为35万元人民币一集,对比台剧的“价廉物美”、高性价比,告别高溢价,提升投资回报率,已然成为平台自制剧、版权剧的必然选项。

流媒体行业的“军备竞赛”仍在进行当中,但目前平台已然达成某种程度上的共识,由烧钱大战更多地转变为内容质量之争,更加关注未来长期发展空间。

机会依然存在,从《人世间》《心居》《与君初相识》到《猎罪图鉴》,平台们证明了自己的爆款能力。年初《开端》热播,社交媒体上呼吁“加更”“超前点播”之声络绎不绝。在前年、去年的疫情红利消退后,长视频能下好新的一盘棋吗?

原文链接:https://www.1905.com/news/20220414/1573452.shtml